Wissenswertes rund um Logistikimmobilien in Deutschland

Standortanalyse für den perfekten Logistikstandort

Kostenstruktur der Miete einer Logistikimmobilie

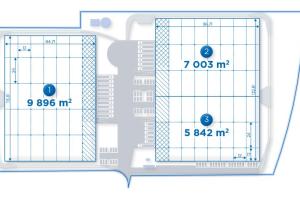

Mietpreis-Karte - Preisübersicht

Was ist eine moderne Logistikimmobilie?

Logistikimmobilie kaufen oder mieten?

Logistikimmobilien Marktbericht: Kurzüberblick

Logistikimmobilie mieten – haben Sie schon einen Standort gewählt?

Die Anmietung einer Logistikimmobilie ist ein wichtiger Schritt für effiziente Lieferketten und reibungslose Abläufe. In unserer Übersicht finden Sie eine Vielzahl verfügbarer Flächen. Doch bevor Sie sich für eine konkrete Immobilie entscheiden, gilt: Der richtige Standort ist die Grundlage für langfristigen Erfolg.

Die Anmietung einer Logistikimmobilie ist ein wichtiger Schritt für effiziente Lieferketten und reibungslose Abläufe. In unserer Übersicht finden Sie eine Vielzahl verfügbarer Flächen. Doch bevor Sie sich für eine konkrete Immobilie entscheiden, gilt: Der richtige Standort ist die Grundlage für langfristigen Erfolg.

Warum der Standort entscheidend ist

Ein gut gewählter Standort reduziert Kosten, verkürzt Transportwege und stärkt Ihre Wettbewerbsfähigkeit. Faktoren wie Infrastruktur, Kundennähe, Fachkräfteverfügbarkeit und Mietniveau spielen dabei eine zentrale Rolle.

Mit unserer Standortanalyse zum optimalen Logistikstandort

Unser Standortanalyse-Tool hilft Ihnen, passende Regionen datenbasiert zu identifizieren und zu vergleichen. So treffen Sie fundierte Entscheidungen und finden heraus, wo sich eine neue Logistikimmobilie wirklich lohnt – bevor Sie gezielt nach dem passenden Objekt suchen.

Mietkostenstruktur einer Logistikimmobilie in Deutschland: Transparenz für Mieter

Wer Logistikimmobilien mieten möchte, sollte die Kostenstruktur genau verstehen. Im Folgenden zeigen wir anhand eines praxisnahen Szenarios, wie sich die monatlichen Kosten einer modernen Logistikimmobilie zusammensetzen.

1. Die Nettomiete: Kosten nach Flächentyp

Die monatliche Nettomiete ist ausschlaggebend beim Vergleich von Logistikimmobilien. Die Kosten unterscheiden sich nach Flächentyp, wobei die Lagerfläche der entscheidende Kostentreiber ist, da sie den größten Flächenanteil ausmacht.

Beispiel:

- Lagerfläche: 5,80 €/m² pro Monat

- Büro- und Sozialflächen: 13,50 €/m² pro Monat

- Mezzaninefläche: 2,90 €/m² pro Monat

Hinweis: Die Nettomieten hängen von der Vertragslaufzeit ab. Längere Laufzeiten führen in der Regel zu leicht günstigeren Quadratmeterpreisen.

2. Monatliche Zusatzkosten für Stellplätze

Für den Betrieb einer Logistikimmobilie sind Stellplätze ein wichtiger Bestandteil der Kostenstruktur:

Beispiel:

- PKW-Stellplätze: ca. 20 € pro Stellplatz/Monat

- LKW-Stellplätze: ca. 50 € pro Stellplatz/Monat

3. Effektive Miete durch Incentives

Eigentümer gewähren häufig Mietanreize (Incentives), um Flächen schneller zu vermieten. Diese reduzieren die tatsächlich gezahlte Durchschnittsmiete über die Vertragslaufzeit. Typische Incentives sind: Mietzuschüsse und mietfreie Zeiten

Beispiel:

Bei einer 5-jährigen Mietdauer mit 3 Monaten mietfreier Zeit ergibt sich bereits eine spürbare Reduktion der effektiven Miete.

Effektive Lagerflächenmiete: 5,51 €/m² pro Monat

4. Logistikimmobilie Nebenkosten im Überblick

Ein weiterer wichtiger Kostenfaktor sind die Nebenkosten, die zusätzlich zur Grundmiete monatlich anfallen (Betriebskosten der Immobilie, Wartung und Instandhaltung, Versicherungen, Pflege der Außenanlagen, etc.). In der Praxis bewegen sich die Nebenkosten für Logistikimmobilien häufig in einer Bandbreite von etwa 0,50 bis 1,50 €/m² pro Monat, abhängig von Objektqualität, Energieverbrauch und Leistungsumfang.

Beispiel:

Nebenkostenvorauszahlung: 0,90 €/m² pro Monat

5. Verwaltungskosten: Oft übersehen

Zusätzlich zu den Nebenkosten fallen in den meisten Fällen Verwaltungskosten (oft auch Service Costs oder Management Costs genannt) an. Diese Kosten decken u.a. die kaufmännische Verwaltung und das Objektmanagement ab.

Beispiel:

Verwaltungskostenbeitrag: 2,5 % der Nettomonatsmiete

6. Mehrwertsteuer (Umsatzsteuer)

Auf alle genannten Kostenpositionen fällt in der Regel zusätzlich die gesetzliche Mehrwertsteuer (derzeit 19 % in Deutschland) an. Im gewerblichen Bereich wird diese in der Regel vollständig auf die Miete und Nebenkosten aufgeschlagen.

Die tatsächliche monatliche Liquiditätsbelastung entspricht der Bruttomiete (inkl. Mehrwertsteuer) – auch wenn die Umsatzsteuer in den meisten Fällen als Vorsteuer abzugsfähig ist.

7. Beispiel: Monatliche Gesamtkosten im Überblick

Die folgende Tabelle zeigt eine vollständige Beispielrechnung für eine Logistikimmobilie inklusive aller Kostenbestandteile (5 Jahre Vertragslaufzeit und 3 mietfreie Monate):

| Kostenposition | Berechnung | Monat (€) |

|---|---|---|

| Lagerfläche | 8.000 m² × 5,80 € | 46.400 |

| Büro-/Sozialfläche | 400 m² × 13,50 € | 5.400 |

| Mezzanine | 700 m² × 2,90 € | 2.030 |

| LKW-Stellplätze | 20 Plätze x 20 € | 400 |

| PKW-Stellplätze | 5 Plätze x 50 € | 250 |

| Nettomiete (nominal) | 54.480 | |

| Incentives | z. B. 3 Monate mietfrei | -2.724 |

| Effektive Nettomiete | 51.756 | |

| Nebenkosten | 9.100 m² × 0,90 € | 8.190 |

| Verwaltungskosten | ca. 2,5 % | 1.294 |

| Gesamt (netto) | 61.240 | |

| Mehrwertsteuer (19 %) | 11.636 | |

| Gesamt (brutto) | 72.876 |

8. Weitere wichtige Vertragsbestandteile

Neben den Kosten sollten zwei vertragliche Aspekte besonders beachtet werden.

Indexierung (Inflationsanpassung): Viele Mietverträge für Logistikimmobilien enthalten eine Indexierung, meist gekoppelt an den Verbraucherpreisindex (VPI). Das bedeutet, die Miete steigt oder sinkt im Zeitverlauf entsprechend der Inflation. Die Indexierung beeinflusst nicht die Startmiete, aber die mittelfristige Kostenentwicklung.

Mietsicherheit: Die Mietsicherheit ist eine Absicherung für den Vermieter und wird abhängig von der Bonität des Mieters festgelegt. Typische Formen sind Bankbürgschaft und Kaution (meist mehrere Monatsmieten).

Für Unternehmen bedeutet das, gebundene Liquidität oder zusätzlicher Finanzierungsbedarf zu Mietbeginn. Besonders bei größeren Logistikflächen kann die Mietsicherheit einen relevanten Einfluss auf die Gesamtfinanzierung haben.